Perlindungan Nasabah Asuransi – Likuidasi perusahaan asuransi tidak selalu berdampak sama bagi semua nasabah. Perlindungan nasabah asuransi jiwa dan asuransi umum memiliki mekanisme yang berbeda karena karakter produk, jenis risiko, dan pola penyelesaian klaimnya juga berbeda.

Dalam praktiknya, pemegang polis asuransi jiwa cenderung berhadapan dengan isu keberlanjutan manfaat jangka panjang. Sebaliknya, pemegang polis asuransi umum lebih sering berhadapan dengan penyelesaian ganti rugi atas risiko yang sudah terjadi atau pengembalian premi yang belum terpakai.

Mengapa perlindungan nasabah asuransi berbeda dalam likuidasi?

Perbedaan perlindungan terjadi karena setiap jenis asuransi memiliki tujuan yang berbeda.

- Asuransi jiwa memberikan perlindungan jangka panjang kepada individu atau keluarga.

- Asuransi umum memberikan perlindungan jangka pendek atas aset atau risiko tertentu.

- Struktur kewajiban perusahaan menentukan cara pembayaran hak nasabah.

- Tim Likuidasi menyesuaikan strategi penyelesaian berdasarkan karakter produk.

Artinya, meskipun kedua jenis nasabah sama-sama dilindungi hukum, bentuk perlindungannya tidak selalu identik.

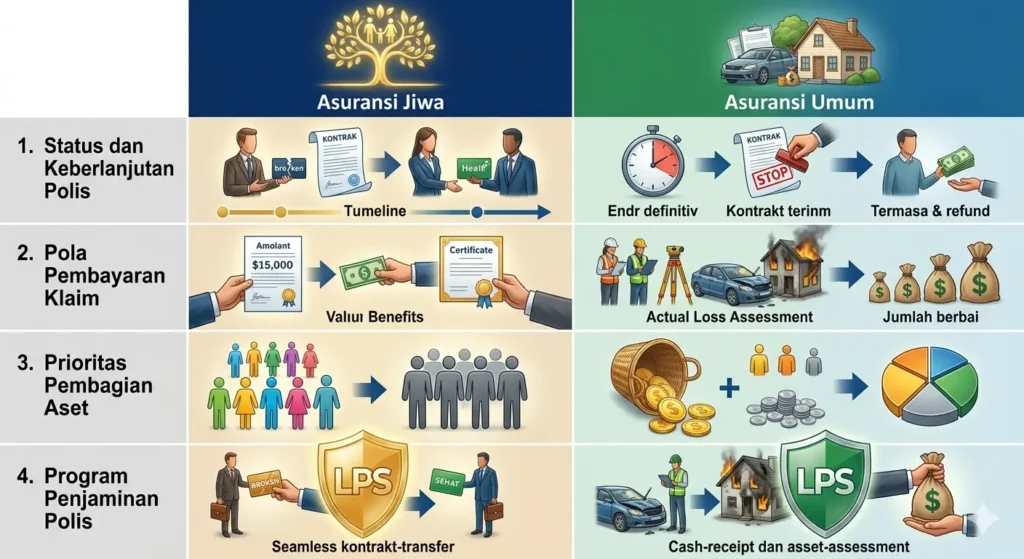

1. Perlindungan nasabah asuransi pada status dan keberlanjutan polis

Perbedaan pertama terlihat dari status polis ketika perusahaan masuk proses likuidasi.

Asuransi jiwa: fokus pada keberlanjutan manfaat

Asuransi jiwa biasanya memiliki masa perlindungan panjang. Polis dapat berjalan bertahun-tahun bahkan puluhan tahun.

Karena itu, ketika perusahaan dilikuidasi, Tim Likuidasi biasanya berupaya mencari solusi agar manfaat nasabah tetap berlanjut.

Bentuk perlindungannya dapat berupa:

- pengalihan portofolio polis ke perusahaan asuransi lain;

- negosiasi manfaat agar perlindungan tetap berjalan;

- penyelesaian berdasarkan nilai tunai jika pengalihan tidak memungkinkan.

Tujuan utamanya adalah menjaga kesinambungan perlindungan nasabah.

Asuransi umum: fokus pada penghentian kontrak secara tertib

Asuransi umum umumnya berdurasi pendek, misalnya 1 tahun.

Ketika likuidasi terjadi:

- polis biasanya berhenti pada waktu tertentu;

- nasabah dapat mengajukan klaim atas risiko yang sudah terjadi;

- nasabah dapat meminta pengembalian premi untuk sisa masa pertanggungan.

Fokus utama bukan melanjutkan polis, melainkan menyelesaikan kewajiban yang masih ada.

2. Perlindungan nasabah asuransi pada pola pembayaran klaim

Perbedaan kedua terlihat dari cara nilai klaim dihitung.

Asuransi jiwa: berbasis nilai manfaat polis

Pembayaran pada asuransi jiwa biasanya mengacu pada nilai yang sudah tertulis dalam kontrak.

Contohnya:

- uang pertanggungan meninggal dunia;

- nilai tunai polis;

- manfaat akhir kontrak;

- manfaat investasi pada produk tertentu.

Dengan demikian, dasar perhitungannya relatif jelas sejak awal.

Asuransi umum: berbasis kerugian aktual

Pembayaran pada asuransi umum bergantung pada kerugian nyata.

Contohnya:

- kendaraan rusak dinilai berdasarkan biaya perbaikan;

- rumah terbakar dinilai berdasarkan nilai kerusakan;

- barang hilang dinilai berdasarkan nilai ekonominya.

Artinya, jumlah klaim dapat berbeda tergantung hasil verifikasi kerugian.

3. Perlindungan nasabah asuransi pada prioritas pembagian aset

Dalam likuidasi, seluruh aset perusahaan akan dihitung lalu dibagikan sesuai urutan hukum.

Kabar pentingnya, baik nasabah asuransi jiwa maupun asuransi umum memiliki posisi yang diutamakan.

Hak tersebut berarti:

- pemegang polis didahulukan dibanding kreditur umum;

- pembayaran dilakukan sebelum vendor atau pihak ketiga tertentu;

- Tim Likuidasi wajib memprioritaskan kepentingan pemegang polis.

Namun, jika aset tidak cukup, pembayaran dilakukan secara proporsional.

Contohnya, jika aset hanya cukup membayar 60% kewajiban, maka setiap pemegang polis menerima sekitar 60% dari nilai haknya.

Prinsip ini berlaku untuk kedua jenis asuransi.

4. Perlindungan nasabah asuransi melalui Program Penjaminan Polis

Ke depan, perlindungan nasabah akan semakin kuat melalui Program Penjaminan Polis (PPP).

Program ini akan dijalankan oleh Lembaga Penjamin Simpanan (LPS).

Manfaat yang direncanakan antara lain:

- membantu pengalihan polis ke perusahaan yang sehat;

- menjamin pembayaran klaim hingga batas tertentu;

- menjaga kepercayaan masyarakat terhadap industri asuransi.

Program ini dirancang agar risiko nasabah dapat ditekan ketika perusahaan asuransi gagal.

Apa persamaan perlindungan nasabah asuransi jiwa dan asuransi umum?

Meski berbeda dalam mekanisme, ada beberapa prinsip perlindungan yang sama.

- Keduanya dilindungi oleh regulasi OJK.

- Keduanya diproses oleh Tim Likuidasi resmi.

- Keduanya memiliki hak untuk mendaftarkan tagihan.

- Keduanya berhak memperoleh informasi perkembangan likuidasi.

- Keduanya berhak mengajukan keberatan jika nilai klaim tidak sesuai.

Prinsip ini memastikan proses likuidasi berjalan adil dan transparan.

Langkah yang harus dilakukan nasabah saat perusahaan dilikuidasi

Nasabah perlu bertindak aktif agar haknya tetap terlindungi.

Langkah yang disarankan:

- Pantau pengumuman resmi Tim Likuidasi.

- Siapkan polis dan dokumen pendukung.

- Daftarkan klaim sebelum batas waktu berakhir.

- Simpan seluruh bukti komunikasi dan dokumen.

- Ikuti perkembangan melalui kanal resmi perusahaan atau Tim Likuidasi.

Semakin cepat nasabah bertindak, semakin besar peluang haknya diproses tanpa hambatan administratif.

FAQ: Perlindungan Nasabah Asuransi dalam Likuidasi

Apakah nasabah asuransi jiwa lebih aman dibanding nasabah asuransi umum?

Tidak selalu lebih aman, tetapi mekanisme perlindungannya berbeda. Nasabah asuransi jiwa biasanya mendapat perhatian lebih pada keberlanjutan manfaat karena polisnya bersifat jangka panjang. Sementara nasabah asuransi umum lebih difokuskan pada penyelesaian klaim atau pengembalian premi yang tersisa.

Apakah semua polis otomatis dibatalkan saat likuidasi?

Tidak selalu. Pada asuransi jiwa, polis bisa saja dialihkan ke perusahaan lain jika memungkinkan. Pada asuransi umum, polis lebih sering dihentikan lalu diselesaikan kewajibannya sesuai ketentuan.

Jika aset perusahaan kurang, apakah nasabah tetap dibayar?

Ya. Nasabah tetap dibayar sesuai aset yang tersedia. Jika dana tidak cukup, pembayaran dilakukan secara proporsional agar semua pemegang polis tetap memperoleh bagian secara adil.

Apakah nasabah harus mengajukan klaim ulang saat likuidasi?

Dalam banyak kasus, ya. Nasabah biasanya diminta mendaftarkan kembali tagihan atau klaim kepada Tim Likuidasi agar haknya masuk dalam daftar verifikasi resmi.

Ke mana nasabah harus mencari informasi resmi?

Nasabah sebaiknya hanya mengacu pada website resmi Tim Likuidasi, pengumuman perusahaan, atau kanal resmi OJK untuk menghindari informasi yang salah.

Penutup

Perlindungan nasabah asuransi dalam skenario likuidasi bergantung pada jenis produk yang dimiliki. Asuransi jiwa lebih menitikberatkan keberlanjutan manfaat polis, sedangkan asuransi umum lebih fokus pada penyelesaian klaim dan pengembalian premi. Namun, keduanya tetap memiliki prioritas hukum yang kuat sebagai pemegang polis.

Memahami perbedaan ini penting agar nasabah dapat mengambil langkah yang tepat ketika menghadapi proses likuidasi. Untuk mendapatkan informasi edukatif lainnya, kunjungi artikel lain di website Tim Likuidasi AJK atau hubungi layanan WhatsApp resmi kami yang tersedia.